关键词:价值链;成本控制

一、价值链成本控制理论识别

价值链理论是哈佛大学商学院教授迈克尔?波特于1985年提出的。波特认为,“每一个企业都是在设计、生产、销售、发送和辅助其产品的过程中进行种种活动的集合体。所有这些活动可以用一个价值链来表明。”企业的价值创造是通过基本活动和辅助活动构成的,基本活动包括内部后勤、生产作业、外部后勤、市场和销售、服务等;而辅助活动则包括采购、技术开发、人力资源管理和企业基础设施等。这些互不相同但又相互关联的生产经营活动,构成了一个创造价值的动态过程,即价值链。

波特把价值作业分解为取得竞争优势的“建筑砖块”形态,不仅考察这些“砖块”各自的性能,而且分析砖块与砖块间在空间上的相互结合方式,换句话说,价值链成本控制的重点是价值链间的连接部分。价值链连接关系按是否超出企业自身活动的空间分为两类:“内部连接关系”与“垂直连接关系”。内部连接关系主要是针对企业内部业务过程以消除无效、浪费达到降低产品成本的目的。垂直连接关系则是发展进化了的过程思想,它把一种超越自身的、全面的作业链导入业务过程,以利于更彻底的本源分析。这种拓展了的分析可视为高级的、战略性的过程思想。本文介绍的就是这种价值链思想,并以业务的“空间过程”形态为实施对象展开的。这里的“空间过程”包括上游供应商群和下游客户群,对这种广域价值链作业活动的成本和价值分析,有助于确认企业及其所属产业的竞争地位和战略格局,识别上游和下游客户与企业的战略关系和协同效应,了解各利益群在整个产业上所占的利润贡献百分比,而彼此结为战略联盟,共同达成降低成本、增加效益的目的或识别兼并上游或下游相关企业的可能性。此外,企业还可以借助价值链工具估计竞争对手的成本信息。

二、借鉴跨国企业的成本控制经验,建立科学的成本控制体系

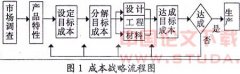

第一步,建立以成本控制为核心的战略目标。在成本领先战略的指导下,企业的目标是要成为其产业中的低成本生产厂商。如果企业能够创造和维持全面的成本领先地位,那么只要将价格控制在产业平均或接近平均的水平,它就能获取优于平均水平的经营业绩。所以,制定目标成本时首先要考虑企业的赢利目标,同时又要考虑有竞争力的销售价格。由于成本形成于生产全过程,费用发生在每一个环节、每一件事情、每一项活动上,因此,要把目标成本层层分解到各个部门甚至个人。

1.企业项目分析:各个部门以营销目标导向,进行年度工作的项目立项,列出为实现目标所需要做的各类项目,同时对项目进行任务分解,再对时间、成本、性能每个环节进行分析,对比成本与收益。比如市场部明年为了达到既定的目标,需要完成多少市场宣传及推广的项目,项目逐一分解成任务后,对每个任务所需要的费用进行合理预算,同时对产生的收益进行估算。

2.进行行业价值链分析:行业价值链:是企业存在于某一行业价值链的某个点,包括与上、下游与渠道企业的连接点,如供应商产品的包装能减少企业的搬运费用,改善价值的纵向联系也可以使企业与其上、下游和渠道企业共同降低成本,提高整体竞争优势。

3.竞争对手的价值链分析:竞争对手的价值链和本企业价值链在行业价值链中处于平行位置,通过对竞争对手价值链的分析,可以测算出竞争对手的成本。然后,自己企业与之相比较,就找出了与竞争对手在任务活动上的差异,扬长避短,争取成本优势。

第二步:价值链成本控制执行法。

1.减少目标不明确的项目和任务:在企业目标清晰的情况下,每个项目及任务都是为实现目标所服务的。项目立项分析后,可以把目标不明确的项目与任务削减掉。

2.实行“全员成本管理”的方法:企业在全员管理的活动中,需要按照员工的岗位责任和职责,设计出相应的成本目标。在实施全员成本控制过程中,首先要划分成本控制实体,应根据企业生产工艺的特点和职能部门、各类人员的职权范围,将企业内部划分为若干不同层次的责任实体,并与奖惩挂钩,使责、权、利统一,最终在整个企业内形成纵横交错的目标成本管理体系。

3.加强成本核算,实行精细化管理:伴随着成本控制计划出台的是一份数字清单,包括可控费用(人事、水电、包装、耗材等)和不可控费用(固定资产折旧、原料采购、利息、销售费用等)。每月、每季度都由财务汇总后发到管理者的手中,超支和异常的数据就用特别标识。在月底的总结会议中,相关部门需要对超支的部分做出解释。为了让员工养成成本意识,最好建立《流程与成本控制SOP手册》,提出控制成本的方法。当然,有效的激励也是成本控制的好办法。

4.实行成本定额管理:定额管理是成本控制中最普遍而又最有效的管理方式。它是利用定额(材料消耗定额、劳动定额、定员、费用定额等)控制成本的各项消耗,达到降低成本的目的。实施成本定额控制可以和职责、考核、奖惩结合起来,从而使成本管理真正落实到全体员工和产品形成的全过程中。与此相配套的还有“配套发料制”。它是装配式企业在产品投产前,按产品投产批量及其消耗定额,由仓库全部配齐后一次全部发给生产单位。如生产过程中发生丢失、损坏等情况,需要另写申请单,报有关部门批准后处理。这样可有效控制浪费和丢失。5.成本控制的“提前”和“延伸”:“提前”就是加大技术投资,加强和供应商在原材料成本控制方面的技术合作,控制采购成本:“延伸”就是将上下游整合起来,降低在产品流通过程中的损耗,减少浪费,加强对流通领域成本控制。

从某种意义上讲,成本决定一个企业的竞争力,在确保产品质量的前提下,降低成本是企业逐步扩大市场份额的重要途径,是提高企业经济效益的基础。在企业由粗放型经营向集约化经营的转变过程中,研究立足于价值链的成本控制无疑具有重要意义。企业要想有长期效益,企业管理者就应转变传统狭隘的成本观念,结合企业的实际情况,充分运用现代的先进成本控制方法以加强企业的竞争力,应从价值链的战略高度来实施成本控制。

参考文献:

[1]阎达五。价值链会计研究:回顾与展望[J].会计研究。2004.(2)

[2]迈克尔。波特。竞争战略[M].北京:华夏出版社。2003.1.P208